Se stai pensando di comprare casa e hai già sentito parlare dei mutui green, sappi che la classe energetica dell’immobile può fare davvero la differenza.

Non è solo una questione ambientale, ma anche di tasso d’interesse più basso, agevolazioni bancarie e risparmi reali nel tempo.

In questo articolo vediamo che relazione c’è tra APE e mutuo green, come funziona il meccanismo, quali sono i vantaggi concreti e cosa ti serve per accedervi.

Classificazione energetica e mutuo green: vantaggi per chi compra case efficienti

Cos’è un mutuo green?

Il mutuo green è una forma di finanziamento ipotecario dedicata a chi:

-

compra un immobile ad alta efficienza energetica

-

oppure ristruttura un immobile per migliorare la classe energetica

Le banche lo premiano con:

-

tassi d’interesse più bassi

-

condizioni più favorevoli (es. spese ridotte, flessibilità nei pagamenti)

-

in alcuni casi, bonus o prodotti assicurativi inclusi

È una soluzione promossa anche a livello europeo, per sostenere la transizione energetica nel settore immobiliare.

Che c’entra la classe energetica?

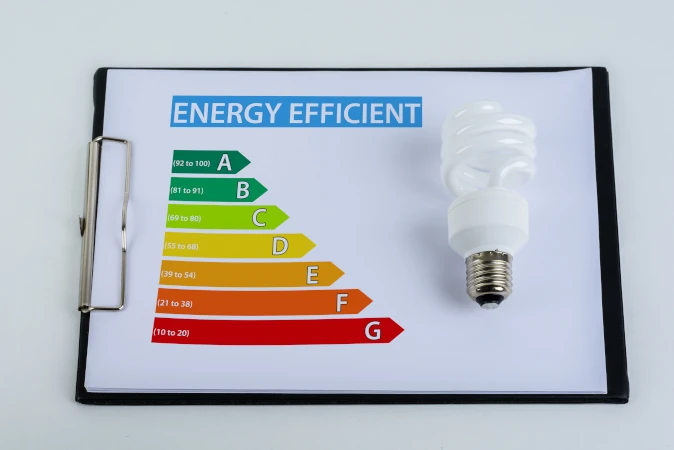

La classe energetica dell’immobile è il primo requisito per ottenere un mutuo green. Generalmente, è richiesto che la casa sia in classe A o B, a seconda della banca.

📌 Se l’immobile è in classe inferiore (C, D, E…), puoi comunque ottenere un mutuo green se dimostri di volerlo ristrutturare per migliorare di almeno 2 classi (es. da E a C).

In entrambi i casi, serve l’Attestato di Prestazione Energetica (APE) aggiornato.

Quali banche offrono mutui green?

Sempre più istituti in Italia hanno introdotto mutui green. Ecco alcuni esempi:

-

Intesa Sanpaolo – Mutuo Domus Green

Sconti sul tasso per immobili in classe A o B. -

Unicredit – Mutuo Valore Casa Green

Tasso ridotto e condizioni agevolate per case efficienti. -

BPER Banca – Mutuo Green

Include anche spese di ristrutturazione. -

Crédit Agricole, ING, BNL, Banco BPM → tutte offrono linee simili.

Ogni banca ha criteri e vantaggi leggermente diversi, ma tutte richiedono l’APE.

Quanto si risparmia con un mutuo green?

Un mutuo green può portare risparmi significativi.

Ecco un esempio pratico:

| Mutuo standard (tasso fisso) | Mutuo green |

|---|---|

| Tasso: 3,2% | Tasso: 2,7% |

| Rata mensile: €520 | Rata: €490 |

| Risparmio annuo: €360 | In 20 anni: €7.200 |

📌 Inoltre, una casa efficiente consuma meno → bollette più leggere = doppio risparmio!

APE e mutuo: cosa serve?

Per ottenere un mutuo green, le banche ti chiederanno:

-

APE dell’immobile → aggiornato e redatto da tecnico abilitato

-

Documentazione reddituale → come per qualsiasi mutuo

-

Preventivo lavori (se si ristruttura) → con indicazione del salto di classe previsto

-

Dichiarazione del tecnico → se richiedi il mutuo in base a una futura ristrutturazione

📌 Ricorda: l’APE deve essere conforme alle normative vigenti e registrato presso il catasto energetico regionale.

Posso ottenere un mutuo green anche per la ristrutturazione?

Sì! Esistono due casi:

✅ Caso 1: Casa già efficiente

Hai trovato un immobile in classe A o B → puoi chiedere direttamente il mutuo green.

🔨 Caso 2: Casa da ristrutturare

La banca può concedere un mutuo green ristrutturazione, ma serve:

-

Progetto lavori dettagliato

-

Preventivi

-

Simulazione dell’APE post-intervento

-

Impegno a eseguire i lavori entro X mesi

In genere, devi migliorare di almeno 2 classi energetiche.

Cosa succede se non raggiungo la classe promessa?

Ogni banca ha una propria politica. Alcune prevedono:

-

Penali

-

Perdita dello sconto sul tasso

-

Obbligo di restituzione agevolazioni

Per questo è importante affidarsi a un tecnico esperto che rediga APE ante e post con serietà e professionalità.

Mutuo green: solo per case nuove?

No, il mutuo green è valido anche per l’acquisto di case ristrutturate, purché abbiano l’APE aggiornato in classe alta.

Inoltre, può essere richiesto anche per prime e seconde case, a seconda della banca.

FAQ – Domande frequenti

➡ Cos’è un mutuo green?

È un mutuo ipotecario dedicato a chi compra o ristruttura un immobile ad alta efficienza energetica (solitamente in classe A o B).

➡ Che ruolo ha l’APE nel mutuo green?

L’APE certifica ufficialmente la classe energetica dell’immobile. È obbligatorio per accedere alle agevolazioni del mutuo green.

➡ Posso ottenere il mutuo green per una casa da ristrutturare?

Sì, ma devi presentare un progetto che dimostri il miglioramento di almeno 2 classi energetiche, con simulazione dell’APE post lavori.

➡ Quali sono i vantaggi del mutuo green?

Tassi di interesse più bassi, condizioni agevolate, minori costi totali e bollette energetiche più leggere.

Classificazione energetica e mutuo green: vantaggi per chi compra case efficienti

Il mutuo green è una grande opportunità per chi compra casa e guarda al futuro. Investire in un immobile efficiente significa risparmiare oggi, guadagnare domani e contribuire a un mondo più sostenibile.

E ricordalo sempre: tutto parte da un documento fondamentale, l’Attestato di Prestazione Energetica (APE). Senza quello, il mutuo green resta solo un’idea sulla carta.